Το άρθρο επικαιροποιήθηκε την 23/2/2026

Η παρούσα ανάλυση βασίζεται σε δημόσια διαθέσιμα διοικητικά έγγραφα και αφορά οικονομικές πράξεις σχετικές με σύμβαση υπηρεσιών δημοσιότητας και προβολής του Δήμου Καστοριάς.

Σκοπός του άρθρου είναι η καταγραφή των πραγματικών δεδομένων και η διατύπωση ερωτημάτων που προκύπτουν από τη διοικητική εξέλιξη της υπόθεσης.

Η σύμβαση και τα οικονομικά στοιχεία

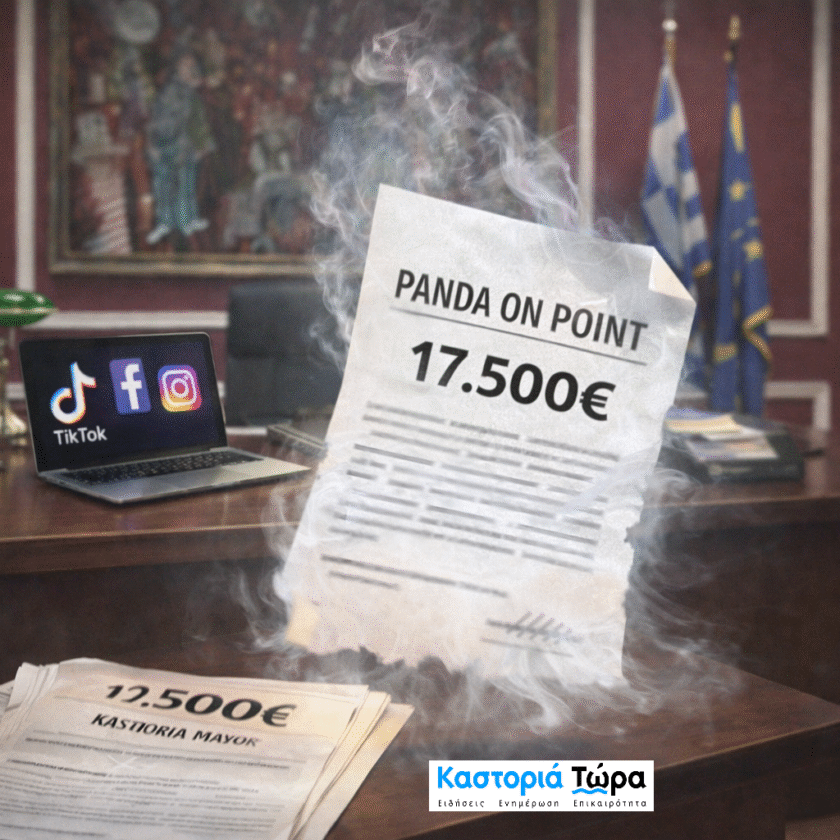

Σύμφωνα με τα διαθέσιμα στοιχεία, με απόφαση της 11/08/2025 ανατέθηκαν υπηρεσίες δημοσιότητας και προβολής στην εταιρεία PANDA ON POINT, συνολικής αξίας 17.500 ευρώ.

Στο πλαίσιο της σύμβασης:

- εκδόθηκε χρηματικό ένταλμα 5.500 ευρώ τον Σεπτέμβριο 2025, το οποίο φέρεται να εκτελέστηκε,

- εκδόθηκε δεύτερο ένταλμα 3.000 ευρώ τον Δεκέμβριο 2025, το οποίο στη συνέχεια ακυρώθηκε.

Η διαφορετική διοικητική εξέλιξη των δύο ενταλμάτων αποτελεί το βασικό αντικείμενο της δημόσιας συζήτησης.

Διαφορετική διοικητική εξέλιξη των ενταλμάτων

Η εκτέλεση του πρώτου εντάλματος και η μεταγενέστερη ακύρωση του δεύτερου δημιουργούν ερωτήματα σχετικά με:

- τη διοικητική διαδικασία ελέγχου,

- τη χρονική ακολουθία των ενεργειών,

- τα κριτήρια αξιολόγησης της δαπάνης σε κάθε στάδιο.

Χωρίς επίσημη αιτιολόγηση από τις αρμόδιες υπηρεσίες, δεν είναι δυνατό να εξαχθούν ασφαλή συμπεράσματα για τους λόγους της ακύρωσης.

Η εξέλιξη αυτή ενδέχεται να συνδέεται με διαδικαστικό έλεγχο, τεχνικά ζητήματα ή διοικητική επανεξέταση της πράξης.

Θεσμικό πλαίσιο και διοικητική ευθύνη

Η διαχείριση δημοτικών πόρων διέπεται από κανόνες διαφάνειας, τεκμηρίωσης δαπανών και ελέγχου νομιμότητας των διοικητικών πράξεων.

Ιδίως σε συμβάσεις υπηρεσιών δημοσιότητας και προβολής απαιτείται:

- σαφής περιγραφή αντικειμένου και παραδοτέων,

- τεκμηρίωση της αναγκαιότητας της δαπάνης,

- τήρηση των κανόνων δημοσιότητας και προβολής φορέων του δημόσιου τομέα.

Η τήρηση των διαδικασιών αυτών αποτελεί αντικείμενο ελέγχου από τα αρμόδια διοικητικά όργανα.

Ζητήματα διαφάνειας και ενημέρωσης

Η υπόθεση αναδεικνύει ευρύτερα ζητήματα που σχετίζονται με:

- τη συνέπεια εφαρμογής διοικητικών διαδικασιών,

- την πληρότητα ενημέρωσης των πολιτών για αποφάσεις που αφορούν δημοτικούς πόρους,

- τη διαφάνεια στη διαχείριση δημόσιου χρήματος.

Η παροχή σαφών διευκρινίσεων από τη διοίκηση συμβάλλει στην αποφυγή παρερμηνειών και στην ενίσχυση της δημόσιας εμπιστοσύνης.

Εύλογα ερωτήματα

Με βάση τα διαθέσιμα στοιχεία, τίθενται ορισμένα ερωτήματα:

- Ποιοι ήταν οι λόγοι ακύρωσης του δεύτερου εντάλματος;

- Ποια διαδικασία ελέγχου εφαρμόστηκε σε κάθε περίπτωση;

- Πώς διασφαλίζεται η συνέπεια εφαρμογής των διοικητικών κανόνων;

- Υπάρχει επίσημη ενημέρωση για τη συνολική εκτέλεση της σύμβασης;

Οι απαντήσεις στα παραπάνω ζητήματα αποτελούν αντικείμενο θεσμικής λογοδοσίας.

Συμπέρασμα

Η καταγραφή των διοικητικών δεδομένων και η διερεύνηση των διαδικασιών που ακολουθήθηκαν αποτελούν μέρος της δημοσιογραφικής υποχρέωσης ενημέρωσης των πολιτών για τη διαχείριση δημοσίων πόρων.

Η παροχή επίσημων διευκρινίσεων από τα αρμόδια όργανα είναι καθοριστική για την πλήρη αποσαφήνιση της υπόθεσης.

ΑΡΧΙΚΟ: Όπως αποκαλύψαμε: Από τα 17.500€ της ανάθεσης, τα 5.500€ πληρώθηκαν και τα 3.000€ ακυρώθηκαν. Η νομιμότητα δεν μπορεί να λειτουργεί με δόσεις.

Στις 11/08/2025 εκδίδεται απόφαση απευθείας ανάθεσης (Αρ. Πρωτ. 24324) για υπηρεσίες δημοσιότητας και προβολής, συνολικού ποσού 17.500€. Υπογράφει απ΄ευθείας ανάθεση “με εντολή δημάρχου” ο Αντιδήμαρχος Οικονομικών, Ρήμος Αθανάσιος. ΕΔΩ

Στις 12/09/2025 εκδίδεται χρηματικό ένταλμα 5.500€, το οποίο –κατά τα διαθέσιμα στοιχεία– πληρώθηκε κανονικά. ΕΔΩ

Στις 30/12/2025 εκδίδεται δεύτερο ένταλμα, 3.000€, το οποίο ακυρώνεται 12 ημέρες αργότερα. ΕΔΩ

Τρεις ημερομηνίες. Δύο εντάλματα. Μία ακύρωση. Και κάπου εκεί ξεκινούν τα ερωτήματα.

Η ακύρωση ενός εντάλματος δεν είναι καταδικαστική πράξη. Είναι όμως ένδειξη ότι κάτι δεν ολοκληρώθηκε όπως έπρεπε.

Στη δημόσια διοίκηση, οι διαδικασίες δεν λειτουργούν με δοκιμές τύπου «αν περάσει, πέρασε». Προηγείται έλεγχος, τεκμηρίωση και νομιμότητα — όχι εκ των υστέρων διόρθωση. Αν το ένταλμα των 3.000€ δεν πληρούσε τις προϋποθέσεις για να πληρωθεί, τότε τίθεται ένα απλό, θεσμικό ερώτημα: Με ποια ακριβώς δεδομένα πληρώθηκε το προηγούμενο ένταλμα των 5.500€ προς τον ίδιο ανάδοχο;

Η νομιμότητα δεν εφαρμόζεται τμηματικά. Δεν ενεργοποιείται ανάλογα με το ποσό ούτε εξαρτάται από την ημερομηνία έκδοσης. Ή τηρείται εξ αρχής — ή δεν τηρείται.

Οι υπηρεσίες προβολής από ΟΤΑ επιτρέπονται. Όμως:

- Πρέπει να υπηρετούν σαφή δημοτικό σκοπό ενημέρωσης.

- Οφείλουν να έχουν συγκεκριμένο αντικείμενο και μετρήσιμα παραδοτέα.

- Απαιτούν πλήρη συμμόρφωση με το θεσμικό πλαίσιο.

- Όταν πρόκειται για διάχυση περιεχομένου μέσω τρίτων “μέσων”, εγείρεται ζήτημα εφαρμογής του Ν. 5005/2022 και των προϋποθέσεων που αυτός θέτει.

Η δημόσια προβολή δεν είναι προσωπικό brand management. Είναι θεσμική υποχρέωση διαφάνειας.

Το πολιτικό βάρος δεν είναι λογιστικό Το ζήτημα δεν είναι τα 3.000€. Ούτε τα 5.500€. Το ζήτημα είναι η συνέπεια της διοίκησης απέναντι στους ίδιους της τους ελέγχους. Όταν ένα ένταλμα εκδίδεται και πληρώνεται, και ένα επόμενο ακυρώνεται για λόγους που σχετίζονται με τις προϋποθέσεις διεκπεραίωσης, τότε το πρόβλημα δεν είναι αριθμητικό. Είναι θεσμικό. Και τα θεσμικά ζητήματα δεν λύνονται με ακυρώσεις. Λύνονται με απαντήσεις.

Τα ερωτήματα που παραμένουν

- Με ποια λογική υπεβλήθη και εγκρίθηκε το ένταλμα; Υπήρξε κριτήριο ή μεθοδολογία για την αξιολόγηση της σκοπιμότητας και της αναγκαιότητας της δαπάνης;

- Ποιος εντόπισε την εταιρεία και ποιος πρότεινε τη συγκεκριμένη ανάθεση;

- Υπήρξε σύγκριση προσφορών ή εναλλακτικών επιλογών πριν την ανάθεση;

- Εξετάστηκε η εύλογη αγοραία αξία της υπηρεσίας στο πλαίσιο τεκμηρίωσης της δαπάνης πριν την ανάθεση;

- Ποιος διαπίστωσε την ανάγκη ακύρωσης και με ποια αιτιολογία;

- Θα εξεταστεί η αναζήτηση τυχόν αχρεωστήτως καταβληθέντων ποσών, εφόσον προκύψει τέτοιο ζήτημα;

- Υπάρχουν σαφώς προσδιορισμένα και παραληφθέντα παραδοτέα που να τεκμηριώνουν πλήρως την αξία της δαπάνης;

- Ποιος πιστοποίησε την καλή εκτέλεση των υπηρεσιών και με ποια τεκμηρίωση;

- Υπάρχει αναλυτική αναφορά αποδοτικότητας (π.χ. δείκτες απόδοσης, απήχηση, μετρήσιμα αποτελέσματα);

- Υπάρχει πρακτικό παραλαβής από αρμόδια επιτροπή;

Τα ερωτήματα μας δεν στοχεύουν σε προεξόφληση συμπερασμάτων, αλλά στην αποκατάσταση διοικητικής συνέπειας, θεσμικής λογοδοσίας και εμπιστοσύνης των πολιτών. Η διαφάνεια δεν φοβάται τις ερωτήσεις. Τις απαντά.

Όταν ένα ένταλμα πληρώνεται και το επόμενο ακυρώνεται για τον ίδιο συμβατικό κύκλο, το ερώτημα δεν είναι «τι συνέβη». Το ερώτημα είναι αν ο έλεγχος λειτούργησε εξαρχής — ή μόνο όταν κάποιος κοίταξε πιο προσεκτικά. Και στη διαχείριση δημόσιου χρήματος, η προσοχή δεν πρέπει να έρχεται μετά. Πρέπει να προηγείται.

![]()

«Το μέσο ασκεί δημοσιογραφικό έλεγχο σε ζητήματα δημοσίου ενδιαφέροντος βάσει δημοσίων εγγράφων και παραμένει ανοικτό σε κάθε θεσμική απάντηση.»

[…] Πηγή […]